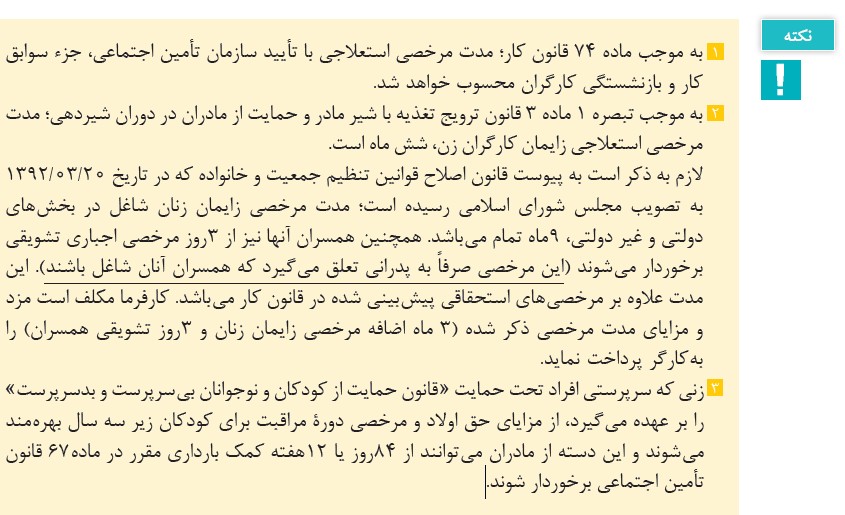

کسور توافقی حقوق

کسور توافقی حقوق

کسور توافقی: مواردی که با توافق کارگر یا بر اساس قرارداد کارگر و کارفرما در زمان تنظیم لیست حقوق و دستمزد از حقوق کارکنان کسر می شود.

برخی از اقلام این دسته از کسور عبارت اند از:

1- مساعده: بخشی از حقوق است که به طور معمول قبل از پایان هر ماه به علت نیاز کارکنان، به آنان پرداخت می شود و در زمان تهیه لیست حقوق و دستمزد همان ماه به طور کامل از حقوق آنها کسر می گردد.

2- بدهی کارگر به شرکت تعاونی یا به اشخاص: بنا به درخواست کارگرانی که به شرکت تعاونی یا به اشخاص دیگر بدهکارند، کارفرما اقساط بدهی را ماهانه از حقوق آنان کسر و به طلبکاران پرداخت می نماید.

3- اضافه پرداخت ماه قبل: چنانچه در ماه قبل بر اثر اشتباه محاسباتی مبلغی بیش از مبلغ واقعی به کارگر پرداخت شود، مبلغ مورد نظر در ماه جاری از حقوق و مزایای وی کسر می گردد.

سایر موارد: اقساط وام، کسری کار و غیبت، سایر بیمه ها (بیمه تکمیلی، بیمه دندانپزشکی و نظایر آنها) و سایر کسور.

نکته: عدم پرداخت اقساط توسط شخص ثالثی که کارگر ضمانت پرداخت اقساط وی را متعهد شده باشد، کارگر محکوم به پرداخت دیه باشد.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

۰۲۱-۵۳۸۶۳

محاسبۀ کسور حقوق و مزایا

محاسبۀ کسور حقوق و مزایا

کسور قانونی: مواردی که قانون آشکارا اجازه کسر از حقوق و مزایا را داده است. این دسته از کسور عبارت است:

1- حق بیمه سهم کارگر: به موجب ماده ۱۴۸ قانون کار، کارفرما مکلف است کارگران را نزد سازمان تأمین اجتماعی بیمه نماید.

حق بیمه شامل ۷% سهم کارگر و ۲۳ % سهم کارفرما می باشد.

در لیست حقوق و دستمزد فقط بیمه سهم کارگر از جمع حقوق و دستمزد کسر می شود و سهم کارفرما در محاسبات لیست حقوق و دستمزد لحاظ نمی شود.

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق اولاد و حق مأموریت شامل کسر حق بیمه می باشند.

2- مالیات بر درآمد حقوق: مالیات به حقوق و مزایای بیش از سقف معافیت اعلام شده تعلق میگیرد.

برای محاسبه مالیات از جدول مالیاتی استفاده می گردد.

به طور مثال در سال ۱۳۹۶ سقف معافیت ماهیانه ۲۰،۰۰۰،۰۰۰ ریال است، بنابراین هر فردی که حقوق و مزایایی بیش از این مبلغ داشته باشد، باید نسبت به مازاد ۱۰ % مالیات پرداخت کند.

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق مأموریت شامل کسر مالیات می باشند.

3- صندوق اجرا (اجراییات): اجراییات به مبالغی گفته می شود که براساس حکم دادگاه یا مراجع قانونی باید به وسیله کارفرما از حقوق کارگر کسر و به حساب صندوق اجرا واریز گردد.

برخی از مواردی که می تواند موجب صدور حکم دادگاه مبنی بر کسر مبلغی از حقوق کارگر شود به شرح زیر است:

عدم پرداخت نفقه و یا مهریه توسط کارگر به همسر و ارایه شکایت همسر به دادگاه خانواده برای دریافت نفقه و یا مهریه.

عدم پرداخت بدهی توسط کارگر به اشخاص ثالث و ارایه شکایت طلبکار به دادگستری برای دریافت طلب خود.

چنانچه کارگر محکوم به پرداخت غرامت دال بر وارد آوردن خسارت به کارفرمای خود باشد که در قبال این غرامت، تنها می توان مازاد بر حداقل مزد را به موجب حکم دادگاه برداشت نمود. در هر حال این مبلغ نباید از یک چهارم کل مزد کارگر بیشتر باشد.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

۰۲۱-۵۳۸۶۳

انواع مرخصی

عدم حضور مستخدم در ساعات موظف در محل کار می تواند با مجوز (موجه) باشد که اصطلاحا به آن مرخصی گفته می شود و با توجه به علت عدم حضور، در یکی از انواع مرخصی های زیر دسته بندی می شود.

۱- مرخصی استحقاقی

به موجب ماده ۶۴ قانون کار، مرخصی استحقاقی سالانه کارگران با استفاده از مزد و احتساب چهار روز جمعه، جمعا یک ماه است (روز کاری در سال).

سایر روزهای تعطیل جزء ایام مرخصی محسوب نخواهد شد. برای کار کمتر از یک سال، مرخصی مزبور به نسبت مدت کار انجام یافته محاسبه می شود.

![]()

![]()

2-مرخصی استعلاجی

هرگاه فرد شاغل بیمار شود و آن بیماری مانع از انجام خدمت او باشد، می تواند از مرخصی استعلاجی استفاده نماید. لیکن نحوه و مدت و حقوق و مزایای کارکنان برحسب زمان استفاده از این مرخصی متفاوت است که در هر مورد توضیحات لازم به شرح زیر ارائه می گردد:

الف) تا سقف سه روز؛ مرخصی استعلاجی با تأیید پزشک معتمد، قابل قبول بوده و حقوق و مزایای فرد توسط کارفرما پرداخت خواهد شد.

ب) بیش از سه روز؛ مرخصی استعلاجی با تأیید پزشک معتمد سازمان تأمین اجتماعی، قابل قبول بوده و حقوق و مزایای فرد پس از پایان دوره استعلاجی توسط سازمان تأمین اجتماعی پرداخت خواهد شد.

3-مرخصی بدون حقوق

استفاده پرسنل از مرخصی بدون حقوق فقط در موارد زیر ممکن خواهد بود:

- استحقاق مرخصی نداشته باشد و احتیاجش به استفاده از مرخصی مسلم شود.

- قصد ادامه تحصیل داشته باشد و مدارک لازم را ارائه نماید.

- ناگزیر باشد به اتفاق همسرش به خارج از محل خدمت خود مسافرت کند.

- پس از استفاده از چهار ماه مرخصی استعلاجی سالانه به سبب ادامه همان بیماری یا ابتلای به بیماری دیگر، قادر به خدمت نباشد و بیماری او صعب العلاج تشخیص داده نشود.

استفاده از مرخصی در سیستم حقوق و دستمزد سانیران، جهت کنترل مقدار مرخصی استفاده شده اعم از استعلاجی، استحقاقی و بدون حقوق با رعایت کلیه قوانین و مقررات کار امکان پذیر می باشد.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

۰۲۱-۵۳۸۶۳

کارکرد نوبت کاری

نرم افزار حقوق و دستمزد

کارکرد نوبت کاری

نوبت کاری

به موجب ماده های ۵۵ و ۵۶ قانون کار؛ کار نوبتی عبارت است از کاری که در طول ماه گردش دارد، به نحوی که نوبت های آن در صبح یا عصر یا شب واقع می شود و کارگری که در طول ماه به طور نوبتی کار می کند علاوه بر مزد فوق العاده، نوبت کاری نیز دریافت خواهد کرد.

در کارهای مختلط، برای هر ساعت کار در شب، تنها به کارگران غیر نوبت کار، ۳۵ % علاوه بر مزد به عنوان فوق العاده شب کاری تعلق می گیرد.

در بسیاری از صنایع و کارخانجات نظیر صنعت نفت (مثل پمپ بنزین)، نیروگاه ها، فولاد و ذوب آهن و به طور کلی هر صنعتی که در آن سرمایه گذاری اقتصادی سنگینی شده است و همچنین در برخی مشاغل خدماتی مثل پزشکی، پرستاری، آتش نشانی، نیروی انتظامی، خدمات آب، برق، تلفن و نظایر آن، افراد به طور شبانه روزی

در حال فعالیت هستند.

در نرم افزار حقوق و دستمزد کلیه عوامل حقوقی به صورت پارامتریک متناسب با نیاز و قوانین داخلی هر سازمان قابل تعریف می باشد.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

۰۲۱-۵۳۸۶۳

اندازه گیری موجودی مواد و کالا

اندازه گیری موجودی مواد و کالا

موجودی مواد و کالا باید بر مبنای اقل بهای تمام شده و خالص ارزش فروش تک تک اقلام یا گروه های اقلام مشابه، اندازه گیری شود.

بهای تمام شده موجودی مواد و کالا:

بهای تمام شده موجودی مواد و کالا باید دربرگیرنده مخارج خرید، مخارج تبدیل و سایر مخارجی باشد که واحد تجاری در جریان فعالیت معمول خود، برای رساندن کالا یا خدمات به مکان و شرایط فعلی آن متحمل شده است.

قاعده اقل بهای تمام شده و خالص ارزش فروش:

هنگامی که خالص ارزش فروش موجودی کالا از بهای تمام شده آن کمتر باشد لازم است در صورت های مالی و گزارشات، موجودی کالا را به خالص ارزش فروش گزارش نمود. لازم به ذکر است که در حسابداری در حال حاضر از روش بهای تمام شده استفاده می شود. گزارش به خالص ارزش فروش باعث انحراف از اصل بهای تمام شده می شود ولی منطبق بر دو اصل اساسی حسابداری یعنی اصل تطابق هزینه ها با درآمدها و اصل محافظه کاری است.

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید: